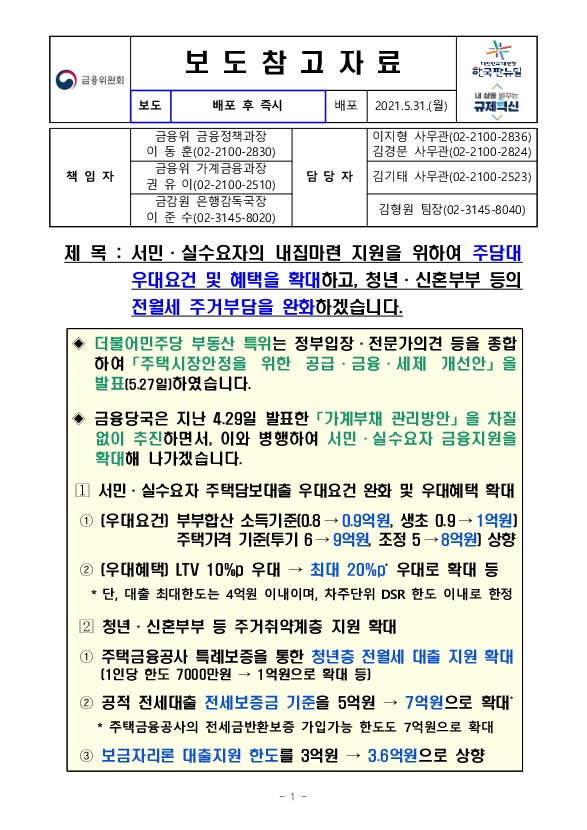

매매시 대출 :: DSR, DTI, LTV

(2021.5.31 보도참고자료)

EX) 연봉 5,000만원 / 투과지 9억 아파트 매매 / 4억 대출 대출이율 2.5% 연간비용 1,900만원

- 최대 4억 한도

- LTV 60%+50% : 3.6억+1.5억=5.1억이지만 최대 한도가 4억이므로, 4억까지 대출 가능

- 필요한 현금 = 5억

- DTI 60% : 5,000만원*0.6=3,000만원이므로, 타 대출 없을 시 대출 가능

- DSR 40% : 5,000만원*0.4=2,000만원이므로, 타 대출 없을 시 대출 가능

EX) 연봉 5,000만원 / 투과지 6억 아파트 매매 / 2.4억 대출 : 대출이율 2.5% 연간비용 1,168만원

- LTV 60% = 3억

- 필요한 현금 = 3.6억

- DTI/DSR = 가능

중도금대출 : 신용도 중요, DSR(X)

투기과열지구 9억 이하 분양 단지 기준 (15억 이상은 대출X)

1. 계약전 : 계약금20% 현금으로 준비할 것 + 신용등급 체크체크

2. 중도금대출 : 1-4회 중도금 대출인데, 1,2회를 내고 싶다면 내고 3-6회를 받아되 됨

3. 중도금대출 자납 : 모집공고문에 중도금 연체 이율이 나와있으니 체크, 자납 날짜도 체크체크

> 연체는 가능하나 시공사 방침을 따라야 함 (5,6회차)

> 계약이 해제될 수 있으니 체크체크

4. 잔금대출 : 잔금대출을 일으켜 중도금대출을 갚고, 남은 중도금도 갚자 / DSR(O) DTI(O)

> 2025년에 입주한다면, 2024년 소득이 있어야!

잔금대출 : LTV, DSR(O) / KB시세 기준

자가 거주 시

> 투과지 : 40% / 조정대상 50% / 비규제 6-70%

전세로 줄 경우

> 중도금대출 + 잔금 = 전세보증금 + 보유현금

* 신용대출 1억 받고 청약 당첨 시 신용대출 즉시 상환

* 규제지역 중도금 대출 받을 경우, 입주 지정일 6개월 이내 전입해야 대출 가능

'금융경제 > ㄴ청약' 카테고리의 다른 글

| [청:아] 4강 3기 신도시, 사전청약 (0) | 2021.06.07 |

|---|---|

| [청:아] 3강 청약 당첨 전략 11계명 (0) | 2021.06.07 |

| [청:아] 2강 특별공급 (민간/공공분양 신특/생초 정리) (0) | 2021.05.30 |

| [청:아] 1강 청약기초 (청약홈 세대원등록/ 투기과열지구/전략세우기): (0) | 2021.05.26 |

| [공고] 화성 봉담자이 라피네 / 화성시 우선공급 100%, 거주의무x (0) | 2021.05.16 |